�����������ñ��泤���� �⼸��仯��Ҫע��

�������¾�γ�ͻ���1��20�յ�(Ѧ��� κޱ)1��19�����й����������������Ŀ�ʼ����ṫ�ںͽ��ڻ����ṩ������ʽ���ñ����ѯ�������¾�γ����ǰ���й����������������Ĵ�ӡ��һ�ݸ������ñ��棬����������Ϊ�������Աȶ�����ʽ���ñ�����һ���IJ�ͬ���Լ�ע�����

���������������� ���¾�γ κޱ ����

����һ�����˻�����Ϣ

����������ҵ״����Ϣ

�����������ñ����Ϊ�岿�֣��������˻�����Ϣ����Ϣ��Ҫ���Ŵ�������Ϣ��ϸ��������Ϣ��ϸ����ѯ��¼������һ���������ñ��沢������ֻ�����ݸ��ӳ�֡���ʵ��

�������¾�γ���߷��֣������˻�����Ϣ��һ�����������ñ�����һ����ȣ�û�з�������仯������������Ϣ����ż��Ϣ����ס��Ϣ��ְҵ��Ϣ�IJ��֡����в�ͬ���ǣ���������Ϣ���ж���˾�ҵ״����������

��������ҵ״����һ������ʾ�û��Ƿ���ְ�����Ƿ��Ӱ�������������أ����������о�Ժ���о�Ա�¼��������¾�γ�ͻ��˱�ʾ����ҵ״����Ӱ������������������˸���δ��������ˮƽ������Ӱ���Ƿ����������Լ����Ŷ�ȡ�

�������ڡ����˻�����Ϣ����������Դ�����ñ�����ʾ����Ҫ���Ը����������ÿ������д���ʱ��д����Ϣ�Լ�������ס�����������ϱ�����Ϣ��

����������Ϣ��Ҫ

����չʾ�ֲ��Ŵ���Ϣ

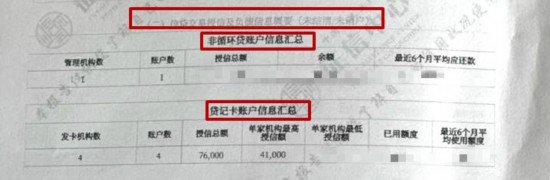

�����������ñ���ĵڶ������ǡ���Ϣ��Ҫ���������Ŵ�������Ϣ��ʾ���Ŵ��������ż���ծ��Ϣ��Ҫ�Ͳ�ѯ��¼��Ҫ���Ա�һ���������ñ��棬�����������ˡ���ѯ��¼��Ҫ����

�����Ŵ�������Ϣ��ʾչʾ�˸��������Ŵ���Ϣ����������ס������������÷������������ı������Լ��������´��ǿ������ÿ���������

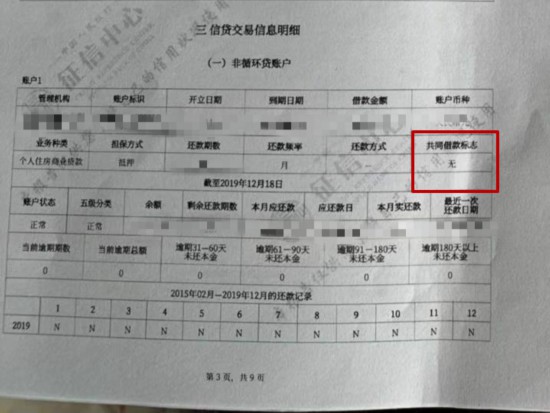

�����Ŵ��������ż���ծ��Ϣ��Ҫ����Ϊ��ѭ�����˻���Ϣ����(��������)�ʹ��ǿ��˻���Ϣ����(�����ÿ���)�����¼���˴����˻����������Ŷ�ȡ������¾�γ�ͻ����õ���ݶ����������ñ���Ϊ���������ǿ��˻���Ϣ���ܡ�����ʾ��������4�Ŵ��ǿ��������Ŷ��Ϊ76000Ԫ��

���������������ñ�������Ŵ����ͣ�չʾ�ֲ��Ŵ���Ϣ�����¾�γ κޱ ��

���������������ñ�������ʾ�ġ���ѯ��¼ժҪ�� ���¾�γ κޱ ��

���������ġ���ѯ��¼��Ҫ��һ��������������1���µIJ�ѯ�����������1���µIJ�ѯ���������2��IJ�ѯ������

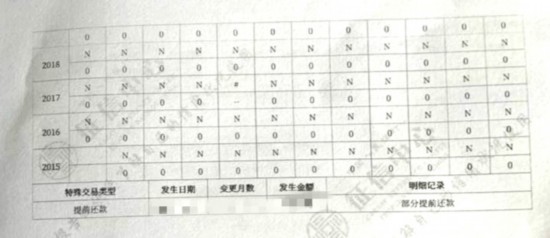

���������Ŵ�������Ϣ��ϸ

����չʾ5���ڻ����¼

�������Ŵ�������Ϣ��ϸ��һ����������ѭ�����˻��ʹ��ǿ��˻���

����һ���������ñ����ڡ��Ŵ�������Ϣ��ϸ���У���չʾ���û����5��Ļ����¼�������������ñ�������չʾ��ʽ�����в��죬���Ϊ�������ñ�������仯֮һ��

����һ���������ñ��滹���¼ ���¾�γ Ѧ��� ��

���������������ñ��滹���¼ ���¾�γ κޱ ��

�������˽⣬һ���������ñ�����չʾ���ǡ����24���»����¼���͡����5�������ڼ�¼���������������ñ����У��������������ݣ������ˡ����2������ڽ���

����������Ϣ��������������ʽ�������ñ���չʾ��5�껹���¼���ǻ���һ����ʽ���ñ����еġ����24���»����¼���͡����5�������ڼ�¼�����ݣ����������2������ڽ���һ����ʽ���ñ������ȫ��չʾ���˰��ڻ�����Ϣ����Ϊȫ��ȷ��ӳ��������״������ ���������йظ����˽����ڽ���ý��ɷ�ʱ�ơ�

������Щ�꣬����С�������Ѵ��������ⲿ�ִ����¼Ҳ�������뵽�����ñ�����ȥ�����義�������ȡ�һλ�û������¾�γ�ͻ���չʾ�����Ķ������ñ��棬�����б�������С���������˾�ĵ����Ѵ������һ����¼����ʾÿ�µĻ���������������ڿͷ���Ա��ʾ�������������ϴ���ʽ���±������������ϴ����ţ��û����ع��ڵ����Լ������ñ��汻������Ū��������Ҫ��ʱ���������Ϊ���������������������۵㡣

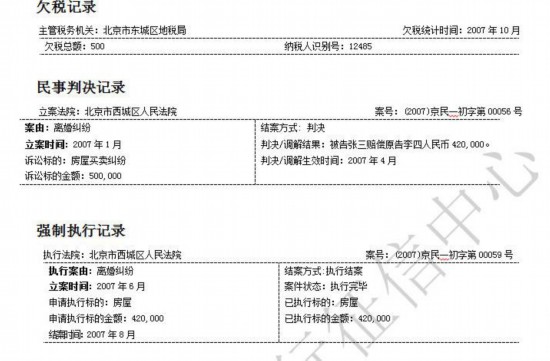

�����ġ�������Ϣ��ϸ

����ˮ�����Ϣ��δչʾ

�����������������ģ�������Ϣ��Χ�������5���Ƿ˰��¼�������о���¼��ǿ��ִ�м�¼������������¼�͵���Ƿ�Ѽ�¼�ȡ�

����һ���������ñ���(���˰�)���� ��Դ��������������

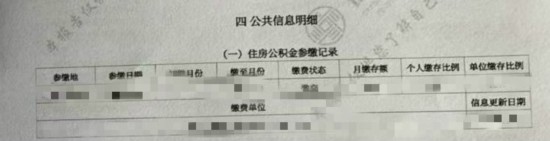

�������¾�γ������һ�ݶ����������ñ����еġ�������Ϣ��ϸ���У���������ס��������νɼ�¼��

�����������ñ����еġ�������Ϣ��ϸ����Ŀ ��Դ�����¾�γ κޱ ��

����һλ�����������ĵĹ�����Ա�����¾�γ���߽��ܣ����ն�������ϵͳ���ֲܷ�ʵʩ�Ĺ����������������������д�����һ��������ʽ���ݱ��������ߺ��ڻ�����ʼ���ն�����ʽ��������ʱ�Ż�չʾ��

�������ڹ��ĵ�ˮ��ѽɷ���Ϣ�Ƿ������������ñ�������⣬�������������йظ����˶�ý����ܣ�Ŀǰ��������ϵͳ��δ�ɼ�����ˮ�ѡ���ѽɷ���Ϣ�����ڶ�����ʽ���ñ��������Ԥ����չʾ��ʽ������ζ�ţ����°����ñ����У�����ܷ�����ˮ��ѽɷ���Ϣ��չʾ��ʽ�������������Ϣչʾ��

����������ظ�����ǿ����δ�����ڲɼ�����ˮ�ѡ���ѵȹ�����ҵ�ɷ���Ϣʱ���������Ľ����������Դ��λЭ�̣����ϸ���ʵ��δ������ͬ�ⲻ�òɼ����涨��������Դ��λȡ����Ϣ������Ȩͬ�⣬��ȷ�����������Ͱ�ȫ�Ż���вɼ���չʾ��

�����塢��ѯ��¼

����ֻ��ѯ���Ҳ��������

����һ���Ͷ����������ñ����У�����չʾ���ñ���IJ�ѯ��¼���ⲿ�ְ��������ñ������2��ı���ѯ��¼����Ϊ��š���ѯ���ڡ���ѯ�����Ͳ�ѯԭ��

������ѯ������Ҳ���ϸ������ñ��� ���¾�γ κޱ ��

����һλ�û������¾�γ���߷�ӳ�ƣ��Լ���ij�����ֻ�APP�У������п������Ѵ��IJ�Ʒ���ܣ���������֪���Լ��ܴ������Ǯ������д����ز��ϲ�����˶��������˼�������ʾ���˴����ȣ��������û���δ��һ�������������ڶ����������ñ����п����������в�ѯ���������ñ��棬ԭ���ǡ������������������ѯ�������࣬�Ƿ��Ӱ���������������أ�

�����¼�����ʾ������������û�Ӧ���ǹ�ѡ����Ȩ�ļ�����Ȩ���ڻ��������ü�¼��������������Ѵ������ţ�������ñ������в�ѯ��¼Ҳ�������ġ�

����������ѯ�������ñ����Ƿ��Ӱ���������¼������ܣ�����һ��Ӱ�죬��Ҫ�����Ŵ���Ľ��ڻ����ķ�����ߡ�����ܽ�����ڻ��������ţ��û��Ͳ�Ҫ��㹴ѡ�������飬�û��ڻ������Ϲ�ѡ�κε�Э��֮ǰ�������ϸ��һ������Ϊ���൱��ǩ����һ����ͬ����ζ��Ҫ����һ����Ȩ��������

�����������������йظ����˽�����˺���ҵ����ʱ��ע��������״���仯��������ȸ�ծ����ʱ���ά���������ü�¼������Ӫҵ���������Ź�������ʿ���ý��ƣ����ñ���ÿ�������Ѳ�ѯ���Σ�֮��ÿ�β�ѯ��Ҫ�շѡ������û���Ҫ��̫�࣬��Ĵ���̫�࣬����Ҳ��Ӱ���������á�

����δ������������Щ��

��������ͬ����Ϣ�ܹ�ע

����������Ϣ�ɼ����������չ��δ�������ñ����л��������������ݡ����˽⣬���ˡ�ѭ����������ÿ����ר����ڡ�������Э����Ϣ������Ϣ��Ҫ�ȴ����ڻ�����ʼ���ö�����ʽ�������ݺſ�ʼչʾ��

���������ܹ�ע�ģ�Ī���ڸ��ˡ���ͬ����Ϣ����ʱչʾ���������������йظ����˶�ý���ʾ������ͬ����ָһ�ʴ������������������Ͻ���˹�ͬ�е������������εĽ����������ڶ�����ʽ���ñ��������չʾ����ͬ����Ϣ����Ϊ�˸�Ϊȫ�淴ӳ��ҵ����״����

�����з�����Ϊ������ͬ����Ϣһ��չʾ������һЩ�����ϸ�ij�����˵����ͨ������ķ�ʽ��������ס���϶�����Ϊ�������ܵ������

������������ԭ�ز���ϯ����ʦ�Ŵ�ΰ�����¾�γ�ͻ��˱�ʾ������ͬ����Ϣ�������������κ�Ӱ�졣�ڻ��������ڼ䣬����˫�������˵������������ʹ��飬�Զ��ᱻ��ɶ��ף������һ���������������������һ����ᱻ�϶�Ϊ����ס��������Ҳ�����������磬�������������˵������ߣ����һ�����ڵĹ����ߣ�������ᱻ�϶�Ϊ���ס�

���������������ñ�������ʾ�ˡ���ͬ����־�� ���¾�γ κޱ ��

����һ����ǰ���û��ṩ�Ķ����������ñ�����ʾ�������ס����ҵ�������Ѿ������ˡ���ͬ����־����������Ŀ����ʾΪ���ޡ�����δ��ʾ����ͬ���Ŵ�ΰ��������ǰ������������һ�����ᱻ��Ϊ����ͬ������Ϊ������Ϣ�Ѿ�ȷ����

�����������������йظ����˳ƣ������������巢�����������ϵͳ�����ս��ڻ������͵���Ϣ����ʱ������Ϣ���ۼ�¼ʵ����������磬�������������ͬ���Э���������ڻ���������ϵͳ��������Ϣ���ٳе��������ν���˵����ñ����н�����չʾ��ʴ�����Ϣ��

�����ø����˿���

�������

- �������������� �������ñ����ֻ����пɲ�ѯ

- ������������չ"6.14���ü�¼�ذ���"����

- ���Ŷ�����������ʩ�����淢��

- 0.1%���ҵ������Ѳ�С ���ÿ�������Щ��ʽ���շ�

- �Ĵ�294������ɲ�ѯ�������ű���

- �������ñ��潫��1��19������

- APPΥ���ɼ�������Ϣ���ϲ飡

- ���棺���ڶԸ�����Ϣ������ʶ��ǿ Լ����Ը��Ϊ��˽��������

- ������ҵ�����߲�ѯ���������ñ���

- ���кӱ�ʡ���г�Ϊ�ӱ��ҿ�ʹ��������ѯ��ҵ���ñ�������

��������

- 1���й���Ӱ���ڰĴ����ǻ����ؿ�Ļ

- 2�������ʵѧ�ĿƼ���ԱӢ��������֮�أ���

- 3��ԺԺʿ����й���Э��ʮ��ȫ��������ᡭ

- 4���й���ѧԺ�ڶ�ʮ��Ժʿ��ᡢ�й����̡�

- 5��ԺԺʿ����й���Э��ʮ��ȫ��������ᡭ

- 6������ʡί��֯������һ���ɲ���ǰ��ʾ

- 7�������������մ��ƣ�ʵ�ָ�ˮƽ�Ƽ�������

- 8��ϰ��ƽ��ʱ���й���ɫ�������˼��Ϊָ��

- 9��ʷ������Ѫ������й����������ɵġ���

- 10��ԺԺʿ����й���Э��ʮ��ȫ��������ᡭ

�����ձ���ſ� | ���������� | ������Ƹ | ��ƸӢ�� | ������ | �������� | ������� | ���ݷ��� | ��վ���� | ��վ��ʦ | ��Ϣ���� | ��ϵ����

�������䣺kf@people.cn Υ���Ͳ�����Ϣ�ٱ��绰��010-65363263 �ٱ����䣺jubao@people.cn

������������Ϣ��������֤10120170001 | ��ֵ����ҵ��Ӫ����֤B1-20060139

�㲥���ӽ�Ŀ������Ӫ����֤����ý���ֵ�172�� | ������ҩƷ��Ϣ�����ʸ�֤�飨����-�Ǿ�Ӫ��-2016-0098

��Ϣ���紫��������Ŀ����֤0104065 | �����Ļ���Ӫ����֤ ������[2020]5494-1075�� | ��������������֤��������121�� | ��ICP֤000006�� | ����������11000002000008��

�� �� �� �� Ȩ �� �� ��δ �� �� �� �� Ȩ �� ֹ ʹ ��

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

����

-

��ע

��������

��һʱ��Ϊ������Ȩ����Ѷ

��һʱ��Ϊ������Ȩ����Ѷ

����ȫ�� �����й�

����ȫ�� �����й�

��ע������������������

��ע������������������